伴随房地产市场调控的深入,规模化成为撇不开的情结,房企在业绩竞赛中加速奔跑,与此同时,房企土地储备规模与结构对业绩的影响越来越大。在此背景下,中国指数研究院持续关注房企销售最新动态与热点,为准确反映房企土储情况,发布房地产企业土地成交权益金额排行榜,为研判行业趋势提供参考。

榜单解读

2017年8月,多数房企销售业绩较上月环比略有增长,但总体规模在今年前8个月的销售中还是保持在一个较低的水平。在房企今年的中期业绩发布会上,已有不少房企提高了全年的业绩目标。我们认为,在热点城市调控升级、政策趋严的情况下,房企下半年仍应继续加速去化。

8月房企业绩仍处于年内低位,龙头房企继续上升

上半年热点一二线城市市场受限购、限贷、限售等调控政策的影响较大。从8月的市场情况来看,绝大部分城市的成交量继续环比下降。

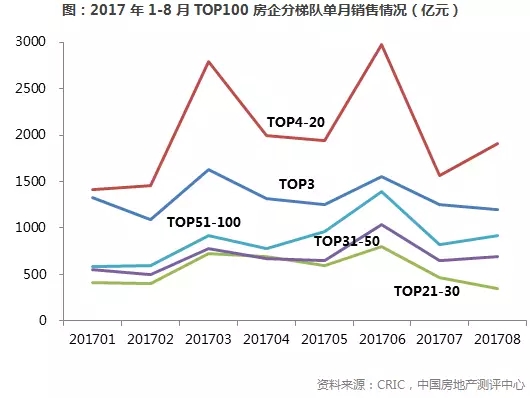

从企业销售的情况来看,TOP100房企8月的总体业绩规模虽然环比增长了7%,但在今年前8个月的销售中还是保持在一个较低的水平。本月,TOP20房企在经历了7月的业绩低谷后,8月业绩增幅较大达10.6%。其中,万科本月销售403亿元,环比增长13.3%,在前三强房企中增幅最大。融创本月销售304.5亿元,单月创出新高,前8月累计销售1613.5亿元,业绩已经超过去年全年。而TOP21-100房企的销售规模环比增幅较小为1.8%。

房企纷纷上调销售目标,多数完成率超70%

在上市房企中期业绩发布之后,部分规模增长较为迅速的房企纷纷上调年度销售目标。龙头房企中,碧桂园由原来的4000亿元销售目标大幅上调25%至5000亿元,但仍然完成了全年目标的76%。上半年销售势头良好、销售目标提升的房企还有龙湖、旭辉等。其中龙湖1-8月销售金额已超调整前全年销售目标,目标大幅上调36%后,其目标完成率仍达77%;而旭辉以76%的调整后目标完成率位列目标调整房企的第三位。

在上调销售目标的房企中,世茂、富力和远洋业绩完成率(调整后)最低,分别为66%、65%和58%。这也从侧面说明他们对下半年销售的信心。其中,远洋将目标上调至700亿元后,目标完成率为58%,其下半年预计有800亿元的可售货源,完成全年销售目标基本没有问题。

从2017年公布销售目标的房企来看,大部分企业目标完成率已超70%,整体完成情况较好,这与城市市场行情形成了鲜明反差。我们不难看出,未来房企集中度不断上升、优胜劣汰的行业格局下,规模房企的优势正逐步凸显。

中期业绩会透露未来三大方向

今年中期业绩会上,各大房企管理层都对公司下半年及未来做了展望,主要有三个方向:

第一,对下半年不悲观。虽然今年以来热点城市调控升级、政策趋严,城市成交量连续几月低迷。但从中期业绩会上的情况来看,大部分房企对下半年公司的前景并不悲观。不仅有近10家房企上调了全年的业绩目标,大部分房企下半年预计推出的货量也较为充裕。而从货量的结构来看,目前房企布局在一二线核心城市市场或目标为一二线城市的市场货量较为集中。

第二,收并购力度加码。许多企业目前都已明确提出了未来将继续加码收并购力度。万科上半年64.7%的新增土地建面通过合作方式获得,并表示未来将继续积极拓展合作并购渠道获取土地。碧桂园上半年新增土地投资的权益也达到了74.8%。禹洲也表示将加大收并购力度,2020年将有30%的销售来自合作项目。在目前招拍挂市场土地供应缩减、价格受限的情况下,并购手段成为房企获取战略资源、扩大自身规模的一个非常重要方式。

第三,涉足长租公寓。万科、龙湖、金地、旭辉等房企在长租公寓业务上都已有较成熟的布局。万科认为在政策支持下品牌长租公寓有较大的发展空间。自2014年以来泊寓已经覆盖了21个一二线城市,累计达7万套。龙湖也提出长租公寓全年目标15000间,并将覆盖16个城市。一方面,中国流动人口的不断增加给租赁市场带来了巨大的需求。另一方面,今年以来国家也出台了一系列持有型物业支持政策。近日,住建部开展集体建设用地建设租赁住房的试点。土地市场上,上海一个月内出让11宗租赁住房用地,都表现了国家政策对长租公寓供应和发展的鼓励。我们认为,目前住房租赁市场潜力巨大,房企可以加大对长租公寓的投资布局。

")