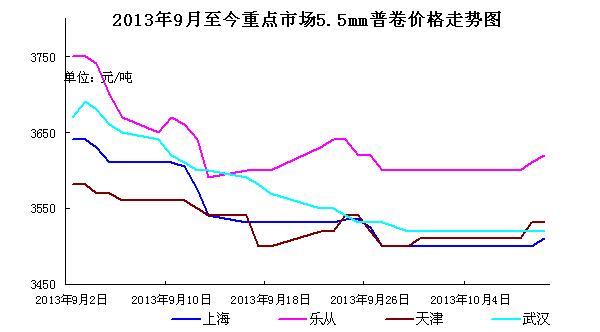

节后的第一周,国内热轧卷板市场整体表现略强于九月末。首个交易日,各地市场并未迎来预期的开门红行情,反而在台风“菲特”的重创之下,华东多地市场的仓库无法正常交易,商家报价也只能维持节前的水平。后半周,在电子盘飘红的引领之下,加之华东天气逐步恢复平静,热卷市场报价坚挺向上,不少地区报价较节前略有上涨。“银十”曙光似乎有所显现,但是否能扫除钢市的阴霾,迎来绝地反击让我们一起拭目以待吧。

台风来袭 华东前半周需求几近停滞

长假期间,超强台风“菲特”袭击我国东部沿海,给华东造成巨大影响,浙江多地内涝严重,街是一条河,路成一片海。恶劣的天气也让钢材市场的节后运营未能步入正轨,部分城市路面积水十分严重,路面运输停滞,宁波、杭州、上海等地商户反馈部分仓库封库停止作业,开平厂停工排水,市场成交几近停止。与此同时,主导钢厂沙钢对10月份热卷厂价下调200元/吨,虽然下调之后的订货价格仍略高于市场售价,但是商户大多选择暂稳报价,观望等待。后半周期螺及电子盘走势止跌翻红,菲特势力退居二线,各地积水陆续排完,商家心态转好,上海、杭州及福州等地报价趋强,不过上涨的步伐仍较为温和,毕竟市场需求方面仍未有大规模启动的痕迹。长假期间受天气状态影响,各地市场新到货资源普遍不多,部分大户手中持有的资源量也不足5千吨,月初时分也无资金压力,因此目前商家待涨意愿较节前显著增强。

新资源补充有限 乐从市场价格稳中求涨

乐从热轧市场5日开始就有部分经销商陆续返市,在此期间由于远期盘面处于休市状态,因此报价大多承袭节前的平稳姿态,下游用户也是按需采购,交投活跃度偏低。时值银十旺季,但是金九不金的阴影犹存,节后首个交易日乐从市场没有迎来开门红,下游需求仍未完全打开,商家谨慎操作。8日期螺尾盘奋起直追,周三电子盘飘红,对现货市场有一定的提振作用,乐从热轧市场稳中走高,部分资源小幅拉涨10元/吨,商家心态稍有好转,报价重心向高位靠拢。资源方面,主导钢厂柳钢一热轧于本月5日恢复生产,期间品种钢及热轧板卷交替生产,10日内计划生产热卷5万吨,国庆期间市场乐从市场柳钢资源到货偏少,鞍钢、本钢、首钢、沙钢等资源陆续到货,但由于近几月到货成本倒挂明显,代理商普遍减持订货量,国庆期间北方资源到货总量相对有限,市场抗跌心态明显,利好市场走势。

低位成交尚可 天津热卷底部价位微升

据了解,天津部分商户4日就开始恢复营业,市场成交方面乏善可陈。8日开盘,市场处于节后盘整状态,各商户普遍抛出平盘。随后在低位成交获得一定支撑的条件下,随后的几个交易日,商家将报价进行了微幅上调,大户反馈全天出货量可以达到500-700吨之间,略高于节前的水平。目前不少商户对于后市预期偏谨慎,目前的首要任务仍是减仓出库,部分大户库存已经降至历史最低水平,个别商家更是零库存运行。不过长假期间天津市场热卷资源总体到货量并不多,商家方面降价出货意愿不强,若期螺及电子盘走势继续走强,天津热卷报价仍有适度跟涨的空间。

需求不温不火 华中市场再现盘整行情

节后开市以来,华中市场需求依旧不温不火,商家报价多以盘整观望为主,武汉等地货源充足的商家出货量在100-200吨。武汉市场9月份的合同资源陆续缓慢到货,以武钢、涟钢及安钢资源为主,市场资源仍主要集中在几个大户手中。在到货资源成本不一的情况下,武汉市场资源高低价差仍达到30-50元/吨,个别商户仍采取一单一议的销售策略。国庆节期间长沙市场商家大都放假休息,钢厂发货则是维持正常状态,目前长沙市场涟钢、新钢、柳钢资源均有资源补充,受检修影响,柳钢资源到货较少。郑州假期间不少商户仍坚守市场,不过成交量很小,日前到货多为热轧普碳,这使得前期本地低合金卷板比例过高的情况得以一定缓解。

从远期盘面来看,期螺反弹趋势尚未确立,下游需求在长假过后还未大批量释放,华东地区更是受到暴雨天气影响而成交相对低迷,当地贸易商在节后抬价动力不大。就当前情况来看市场价格出现较大幅度上涨可能性不大,贸易商操作上以稳健为主,不过在PMI等数据示好的形势下,部分钢贸商对于10月的预期稍有改善,近期热卷价格有望呈现温和向上的姿态。(中华商务网钢铁部 余亚萍)