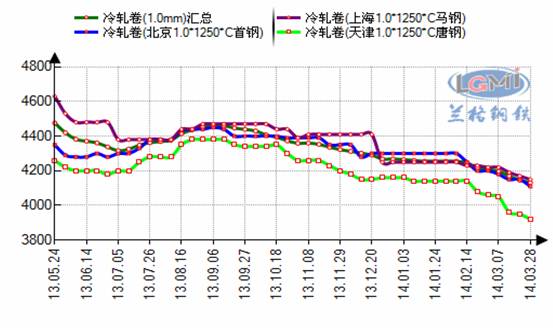

| 3月份国内冷轧板卷市场价格继续下探。虽然时间已经转入阳春三月,然天气的“乍暖还寒”着实给人们一个措手不及,钢市也是如此,非但没有转机,却一再处于弱势运行区间而不能自拔。但不难看出,经过长达四个来月的调整期,钢价跌速已有放缓迹象。春节以后积聚的库存也正处于消化当中,虽然成交还未能达到期望的高度,但一些微观的变化已有所显现,建筑钢材、热轧板卷等敏感性品种和地区甚至开始小幅反弹。中旬以后,天气逐步回暖,冷轧板卷等“慢性儿”品种也略有止跌回稳的迹象,成交量较前期有所改观。月末,期货、电子盘一度大幅走高,钢坯接连上探,从钢市运行轨迹以及与其关联度较密切的基本面来看,钢市底部已基本或接近形成。 一、三月份国内冷轧板卷市场价格小幅下跌 据网信息研究中心监测显示,截至3月31日,全国1.0mm冷轧市场均价为4132元(吨价,下同),比2月末跌70元。主导城市上海马钢1.0mm冷轧卷市场价格为4150元,比上月末跌70元;北京首钢1.0mm冷轧卷4110元,比上月末跌70元;天津唐钢1.0mm冷轧大卷3920元,比上月末跌140元。

图1 全国重点城市冷轧卷板价格走势图 二、国内冷轧板卷同比回升 比去年底略有回落 据国家统计局统计数据显示,1-2月份国内冷轧产量为1108.1万吨,比去年同期同比增长12.2%;其中1-2月份冷轧薄板产量为442.7万吨,比去年同期增加66.6万吨,同比增长17.7%;冷轧薄宽钢带665.4万吨,比去年同期增加31.1万吨,同比增长4.9%。但从产量数据来看,今年1-2月份冷轧总体产量比去年11、12月份出现一定幅度的回落,表明钢厂产能释放速度正在减缓。

图2 2012 -2014年国内冷轧板卷产量统计 三、国内冷轧板卷进出口双双回落 2014年2月份我国冷轧板卷进出口双双回落。据海关统计数据显示,2014年2月份我国出口冷轧板卷34.78万吨,环比下降26.1%,同比上升21.9%;进口冷轧板卷24.04万吨,环比下降25.7%,同比下降10.1%;净出口10.74万吨(详见图2)。随着人民币的贬值,国内产品低价的优势有望使其在国际出口市场的份额略有提升。

图3 2011 -2013年国内冷轧板卷进出口统计 四、四月份国内冷轧板卷市场走势分析及预测 1.出厂价格稳中下调 成本支撑趋弱 从板材主导钢厂新一期调价政策来看,冷轧出厂价格稳中下调,成本支撑有所趋弱。3月12日,宝钢率先出台4月份价格政策,冷轧维持不变,对于3月14日(含)前生效合同,给予50元订货优惠;对于3月20日(含)前生效合同,给予30元订货优惠。武钢4月冷轧出厂价格维持不变,现SPCC 1.0mm*1250*C冷卷出厂价格为4220元(不含税)。鞍钢4月冷轧板卷出厂价格下调80元,现SPCC 1.0*1250mm冷卷出厂价格为4135元(不含税)。另,原运距补贴为115元/吨调整为135元/吨。本钢普冷表列表价下调50元/吨。现DC011.0mm*1250*C卷板挂牌价4030元(不含税)。本钢浦项冷轧产品基价下调50元(不含税);DC01材质1.0*1250*C卷板挂牌价4130元(不含税)。首钢冷轧板卷挂牌价维持平稳,现SPCC材质1.0*1250mm冷轧板卷出厂挂牌价格为4250元。河北钢铁集团冷轧卷板4月份出厂价格维持不变,现SPCC材质1.0mm冷卷出厂价格为4500元,2180线加价为100元(含税)。 2.“去库存”化进行中 冷轧库存逐步下降 据网统计数据显示,截至3月28日,国内24个重点城市冷轧板卷库存量158.47万吨,比上月同期降1.01%,比去年同期低4.07%;从中旬开始,冷轧库存开始逐步下降,截至月底已经连续下降三周,目前“去库存”化仍在进行中。与此同时,建筑钢材、热轧板卷、中厚板等品种库存均出现回落,社会库存已开始全面下降,月底回落速度更快,范围更广。部分地区资源成交量开始改观,市场心态较前期略有好转。部分下游用户开始抄底情绪滋生,前期由于行情不佳,主要以钢贸商为主体的市场结构将有所改变,后期随着行情的逐步企稳和上涨,有利于中间商入场,端终用户进场采购也将有所增多。但不能盲目乐观的是,资金压力仍然较大,而下游需求离放量增长还有一段距离,实质性上涨条件尚未完全形成,因此即使有希望上涨,涨幅也将以平缓为主。 3.下游需求略有下降 后期有望逐步好转 据中汽协公布全国汽车产销数据显示,2014年2月,汽车产销较上月有所下降,同比呈较快增长。1-2月,汽车产销保持10%以上增长,增幅略低于上年同期。2月汽车生产163.75万辆,环比下降20.18%,同比增长21.53%;销售159.64万辆,环比下降25.97%,同比增长17.84%。其中:乘用车生产133.88万辆,环比下降21.73%,同比增长21.15%;销售131.22万辆,环比下降28.95%,同比增长18.01%。商用车生产29.87万辆,环比下降12.36%,同比增长23.25%;销售28.42万辆,环比下降8.17%,同比增长17.04%。 家电方面,2月家用空调总产量821.9万台,同比增长25.85%,环比下降9.7%;总销量841.06万台,同比增长17.93%,环比下降1.5%;出口总量417.77万台,同比增长1.35%,环比下降14.5%;内销量423.39万台,同比增长40.67%,环比增长16%;库存总量768.18万台,同比增长8.44%,环比下降9.1%,为近四个月来首次出现下降。不难看出,受春节假期影响,2月空调产销总体规模水平环比出现回落,但从同比增长幅度来看,今年2月同比增幅较大。后期随着天气渐暖,下游生产厂家产销有望进入正轨,采购需求将逐步好转。 另外,值得关注的是宏观方面国家稳增长政策对钢市的影响。近日国家新型城镇化规划(2014-2020年)》公布,作为将在今后一个时期指导全国城镇化发展的顶层设计文件,提出以人为核心、1亿人进城、主攻中小城市、住房信息联网、扩大社保覆盖面、培育中西部城市群、完善交通、生态文明等重要规划内容,由此带动的基础设施建设提速、安居工程的大力落实以及居民消费结构的改变等等将或明或暗的对钢市带来积极的影响。 可以说,3月份市场价格底部调整更加夯实,虽然成交气氛还不是特别的热火朝天,甚至还显得有些清淡。但随着近期以来连续的调整,市场底部构筑已接近或基本形成,不论行情是否反复、是低位盘整还是盘整趋强,之前一路下行的调整阶段正在打破,接下来更多的将是积蓄和准备的阶段。结合近期国家稳增长政策的助力以及供需面的变化,下月冷轧市场或倾向于盘整趋强,但由于资金压力较大,成本支撑有所趋弱,希望与困难并存。 |